(1)传统法

预计资产未来现金流量,通常可以根据资产未来每期最有可能产生的现金流量进行预测。它使用的是单一的未来每期预计现金流量和单一的折现率计算资产未来现金流量的现值。

(2)期望现金流量法

资产未来每期现金流量应当根据每期可能发生情况的概率及其相应的现金流量加权计算确定。

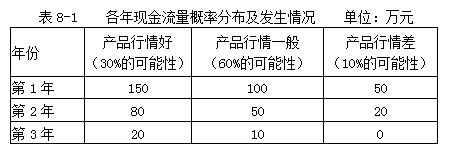

【例】假定利用固定资产生产的产品受市场行情波动影响大,企业预计未来3年每年的现金流量情况如表8-1所示。

第1年的预计现金流量(期望现金流量):150×30%+100×60%+50×10%=110(万元)

第2年的预计现金流量(期望现金流量):80×30%+50×60%+20×10%=56(万元)

第3年的预计现金流量(期望现金流量):20×30%+10×60%+0×10%=12(万元)

应当注意的是,如果资产未来现金流量的发生时间是不确定的,企业应当根据资产在每一种可能情况下的现值及其发生概率直接加权计算资产未来现金流量的现值。

昆明天学咨询开展:企业个性化课程定制、公开课、总裁班、会计培训、网校课程、公司注册、代理记账、成人高考、会计证年检、会计证调转等,联系请致电0871-66306036浦老师

手机号:15887809523 浦老师 15587230648 张老师