一、比较分析法

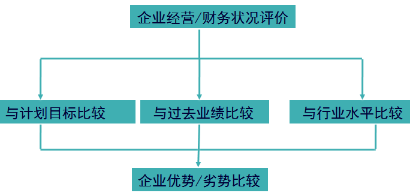

1.比较分析法的分析框架

2.比较的内容

(1)比较会计要素的总量

(2)比较结构百分比

(3)比较财务比率

二、因素分析法

依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种分析方法。

1.连环替代法的应用

设F=a×b×c

基数(过去、计划、标准):

F0=a0×b0×c0

实际数:F1=a1×b1×c1

实际与基数的差异:F1 - F0

分析步骤:

(1)确定分析对象,即确定需要分析的财务指标,比较其实际数额和标准数额(如上年实际数额),并计算两者的差额;

(2)确定该财务指标的驱动因素,即根据该财务指标的形成过程,建立财务指标与各驱动因素之间的函数关系模型;

(3)确定驱动因素的替代顺序;

(4)按顺序计算各驱动因素脱离标准的差异对财务指标的影响。

2.简化的差额分析法

a因素的影响:(a1-a0)×b0×c0

b因素的影响:a1×(b1-b0)×c0

c因素的影响:a1×b1×(c1-c0)

适用前提:分析指标与驱动因素之间是乘积或商的关系

昆明天学咨询开展:企业个性化课程定制、公开课、总裁班、会计培训、网校课程、公司注册、代理记账、成人高考、会计证年检、会计证调转等,联系请致电0871-66306036浦老师

手机号:15887809523 浦老师 15587230648 张老师