![]() 知识点

知识点

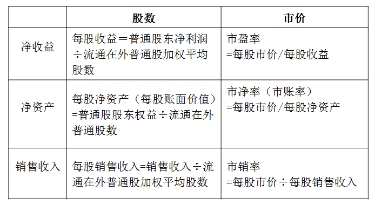

市价比率

![]() 所属章节

所属章节

《财务成本管理》第二章财务报表分析第二节财务比率分析

![]() 主要内容

主要内容

(一)指标计算

【提示】

(1)计算每股收益的分子应从净利润中扣除当年宣告或累积的优先股股利。

(2)通常只为普通股计算每股净资产。如果存在优先股应从股东权益总额中减去优先股的权益,包括优先股的清算价值及全部拖欠的股利,得出普通股权益。

(二)指标分析应注意的问题

1.市盈率反映了投资者对公司未来前景的预期,相当于每股收益的资本化。

2.市价比率指标将在第八章评估确定企业价值的相对价值法中进一步应用。

3.补充比率:股利支付率、留存利润比率。

昆明财务培训、昆明会计培训、昆明会计证年检(继续教育)、昆明公司注册、昆明代理记账、昆明成人高考联系请致电0871-66306036